WBA《2025全球生物能源统计报告》核心内容解读

近日,世界生物能源协会(WBA)宣布发布其年度旗舰报告《2025全球生物能源统计报告》(GBS),这是该系列报告的第12版。以下是对其核心内容的总结:

一、世界能源结构

(WORLD ENERGY MIX)

★ 能源总供应(Total Energy Supply)

2023年,全球能源供应达到历史新高,为622艾焦(EJ),其中化石能源占比超过80%,可再生能源为92EJ(15%),同比增长3%。

生物能源达到其历史最高水平56EJ(9%),较2022年增长2%。

★ 能源总消费(Total Energy Consumption)

2023年,能源消费总量达到429EJ,同比增长2%。其中化石能源占比仍超过80%,生物燃料和废弃物占比稳定在9%。

固体生物能源在可再生能源中占据主导地位,达到16EJ(3.5%)。

★ 可再生能源现状(RENEWABLE ENERGY STATUS)

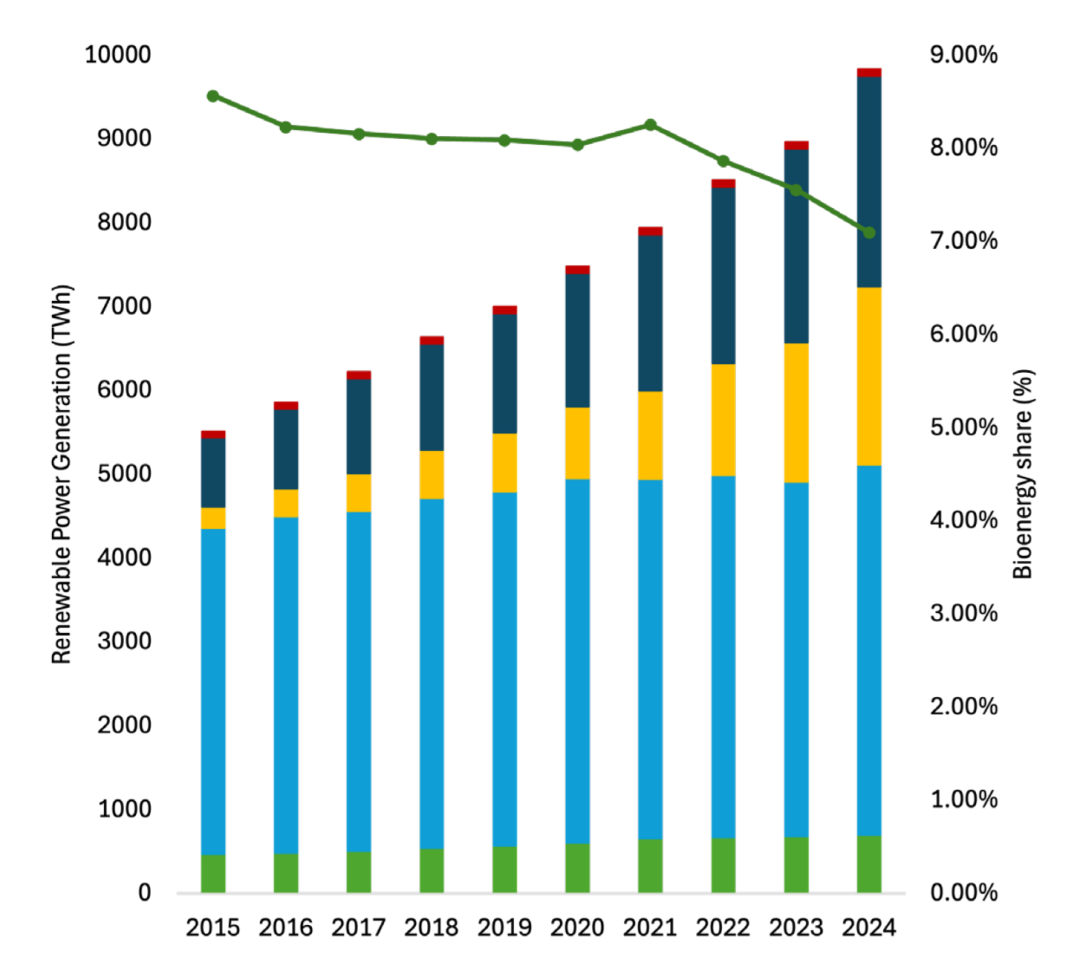

2024年,可再生电力发电量达到9836太瓦时(TWh),较2023年增长10%。

水电仍是最大来源,占45%,其次是风电(26%)和太阳能(22%)。

生物质发电贡献698TWh,占可再生电力的7.1%。

图1:可再生电力供应结构及生物电力占比

★ 供热(Heat)

2023年,可再生供热产量为1.64EJ,其中生物质贡献了73%。

欧洲处于领先地位,贡献了全球超过65%的可再生供热产量。

★ 交通(Transport)

2023年,道路交通能源消费达到92EJ,首次超过疫情前水平。

生物燃料是最大的可再生能源来源,提供4.7EJ。

截至2025年,已有37个国家实施和/或宣布了生物燃料掺混强制政策。

二、全球生物质供应

(GLOBAL BIOMASS SUPPLY)

2023年,全球生物质供应量达到56EJ:

图1:可再生电力供应结构及生物电力占比

★ 供热(Heat)

2023年,可再生供热产量为1.64EJ,其中生物质贡献了73%。

欧洲处于领先地位,贡献了全球超过65%的可再生供热产量。

★ 交通(Transport)

2023年,道路交通能源消费达到92EJ,首次超过疫情前水平。

生物燃料是最大的可再生能源来源,提供4.7EJ。

截至2025年,已有37个国家实施和/或宣布了生物燃料掺混强制政策。

二、全球生物质供应

(GLOBAL BIOMASS SUPPLY)

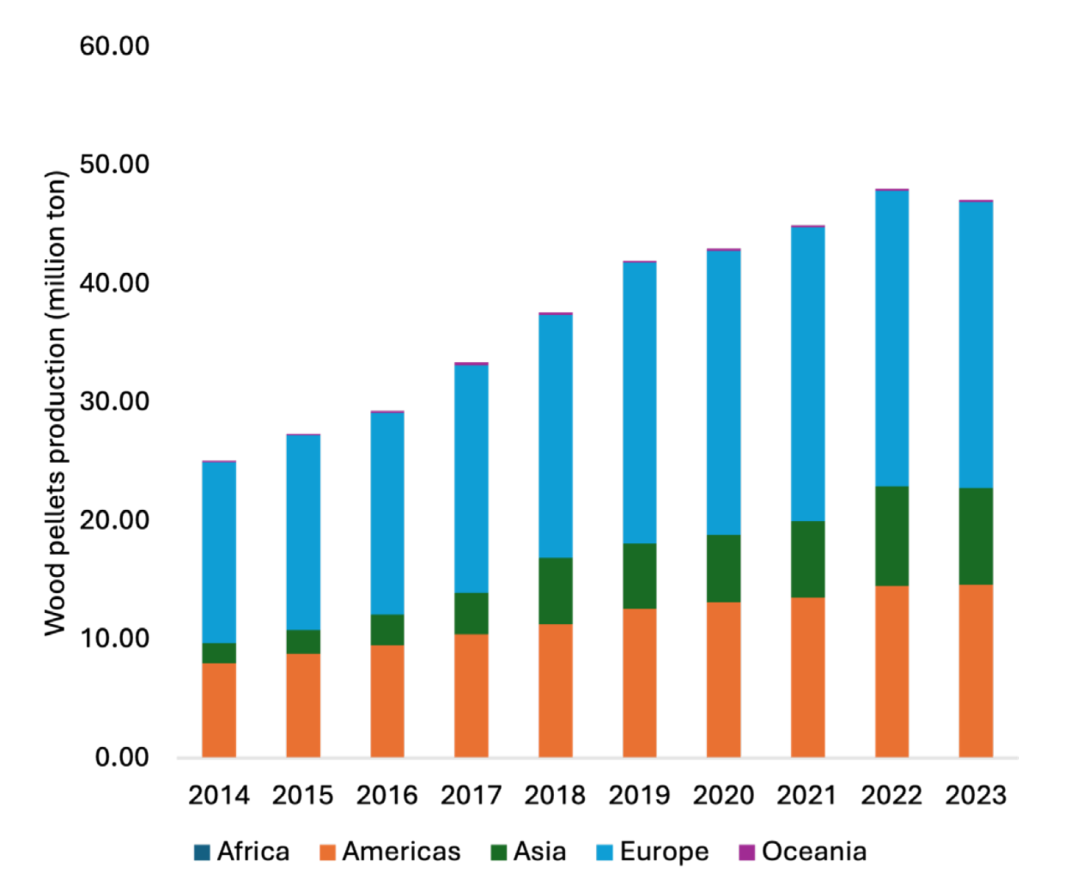

2023年,全球生物质供应量达到56EJ:

图2:按洲划分的全球颗粒燃料产量

三、生物能源装机容量

(BIOENERGY INSTALLED CAPACITY)

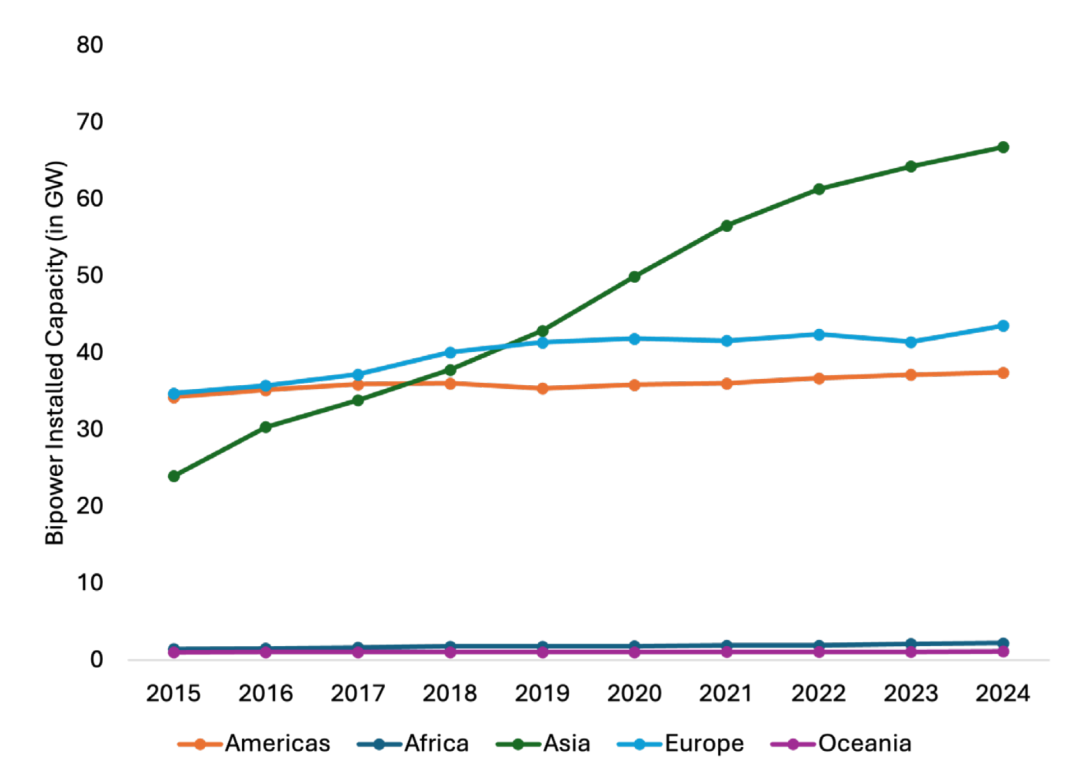

全球生物质发电装机容量从2015年的95GW增长至2024年的151GW,增长58%,但过去两年的增长速度明显放缓。

亚洲仍是领先地区,过去十年装机容量接近三倍增长,其中中国、印度和日本处于主导地位。

在欧洲,法国于2024年将其装机容量提高了60%。

图2:按洲划分的全球颗粒燃料产量

三、生物能源装机容量

(BIOENERGY INSTALLED CAPACITY)

全球生物质发电装机容量从2015年的95GW增长至2024年的151GW,增长58%,但过去两年的增长速度明显放缓。

亚洲仍是领先地区,过去十年装机容量接近三倍增长,其中中国、印度和日本处于主导地位。

在欧洲,法国于2024年将其装机容量提高了60%。

图3:按地区划分的生物质发电装机容量

四、生物能源生产

(BIOENERGY GENERATION)

★ 生物质发电(Bioelectricity)

2024年,中国生物质发电量(209TWh)占全球30%。

巴西发电量达到历史新高58TWh,美国为47TWh。

在电力结构中生物能源占比最高的前三个国家为:

图3:按地区划分的生物质发电装机容量

四、生物能源生产

(BIOENERGY GENERATION)

★ 生物质发电(Bioelectricity)

2024年,中国生物质发电量(209TWh)占全球30%。

巴西发电量达到历史新高58TWh,美国为47TWh。

在电力结构中生物能源占比最高的前三个国家为:

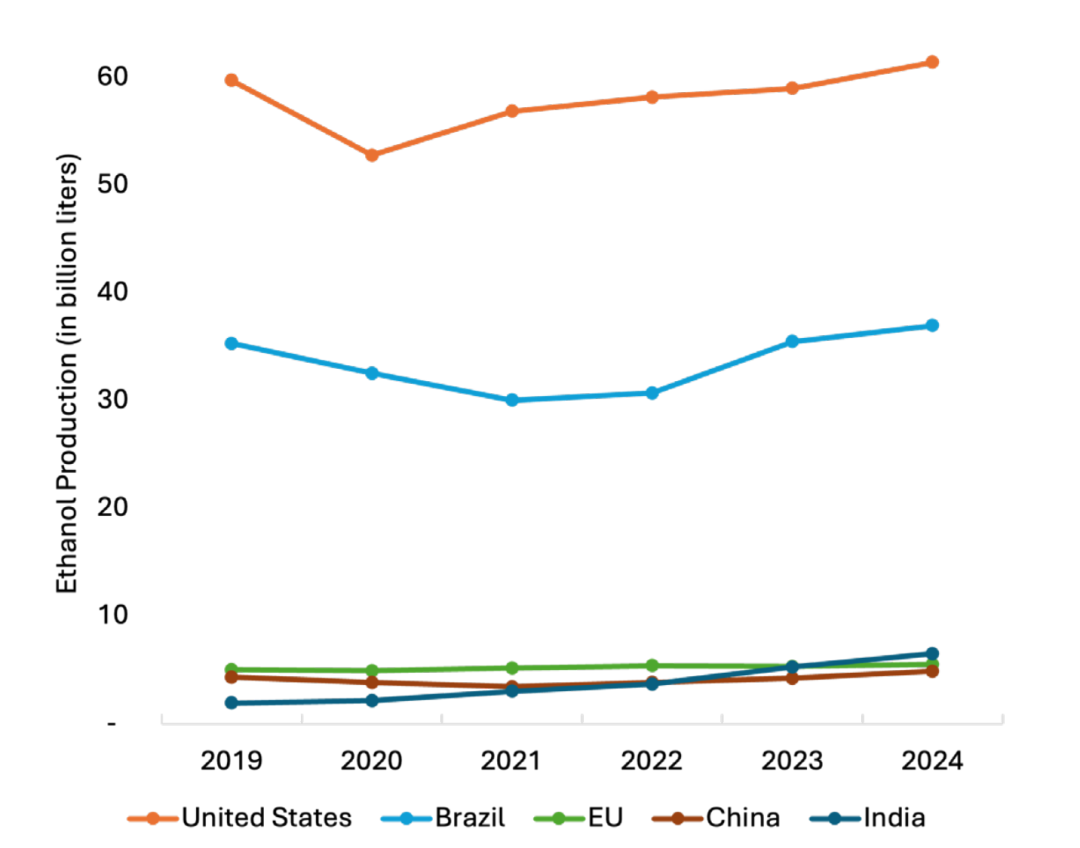

图4:全球前五大乙醇生产国

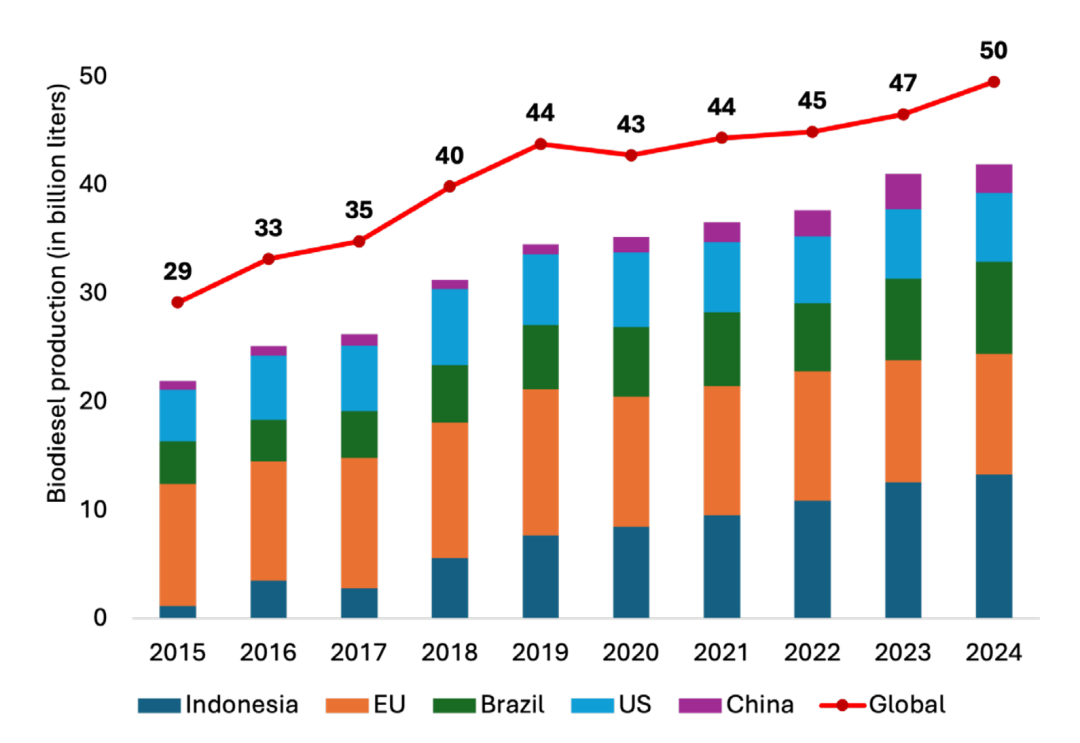

(2)酯基生物柴油(Biodiesel)

2024年,全球酯基生物柴油产量接近500亿升。

印度尼西亚以130亿升位居首位(以棕榈油为原料),

其次为欧盟(110亿升,以油菜籽和废弃食用油为原料),

巴西位列第三(90亿升,以大豆为原料)。

图4:全球前五大乙醇生产国

(2)酯基生物柴油(Biodiesel)

2024年,全球酯基生物柴油产量接近500亿升。

印度尼西亚以130亿升位居首位(以棕榈油为原料),

其次为欧盟(110亿升,以油菜籽和废弃食用油为原料),

巴西位列第三(90亿升,以大豆为原料)。

图5:全球前五大生物柴油生产国及全球生物柴油产量

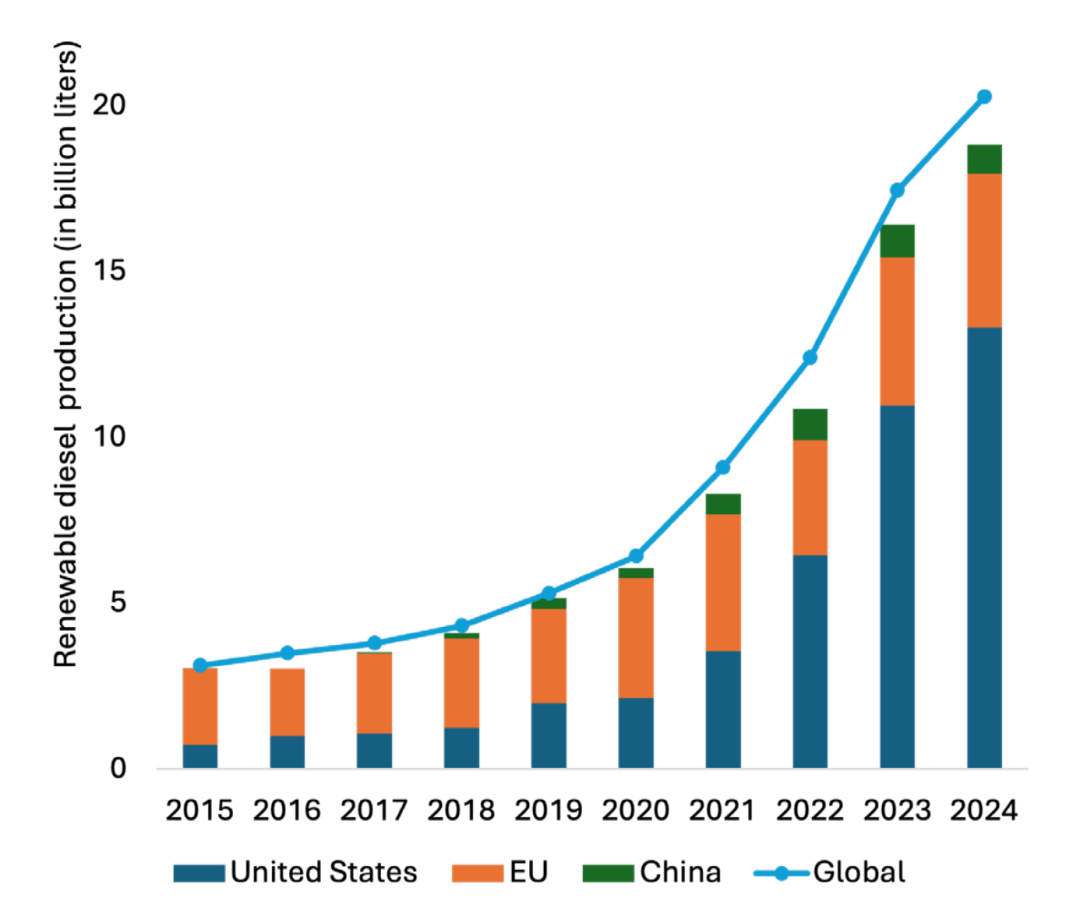

(3)烃基生物柴油(Renewable Diesel)

2024年,全球产量达到历史新高200亿升。

美国是最大生产国,产量130亿升,较2023年增长20%。

在欧洲,荷兰领先生产,而Neste仍是全球最大的单一生产商,2024年产量为38亿升。

图5:全球前五大生物柴油生产国及全球生物柴油产量

(3)烃基生物柴油(Renewable Diesel)

2024年,全球产量达到历史新高200亿升。

美国是最大生产国,产量130亿升,较2023年增长20%。

在欧洲,荷兰领先生产,而Neste仍是全球最大的单一生产商,2024年产量为38亿升。

图6:美国、欧盟和中国的可再生柴油产量

(4)沼气/生物天然气(Biogas)

2023年,全球生物天然气和沼气装机容量增长4%,产量达到1.76EJ。

欧洲占全球产量的近一半,美国在2023年实现4%的年增长率。

(5)可持续航空燃料(SAF)

2024年,全球SAF产量达到13亿升,较2023年翻倍增长。

然而,SAF仅占全球航空燃料消费的0.3%。

美国(United States)

2024年初至2025年,SAF产能增长15%,主要由 Phillips 66、Diamond Green Diesel、New Rise Renewables 和 Par Pacific 的新项目推动。

尽管增长明显,SAF仍仅满足不到2%的美国航空燃料需求,原料进口仍是关键挑战。

中国(China)

中国SAF市场扩张迅速,得益于1%掺混比例的国家级试点项目,以及40多个在建和规划项目。

预计到2025年,产能将达到30~38亿升,主要来自HEFA工艺路线,但原料供应限制仍是主要挑战。

欧盟(European Union)

ReFuelEU掺混强制政策于2025年启动,显著推高需求。

当前产能为7.6亿升(2024年),但仅有30%的项目已投运或在建,存在供应缺口和进口依赖风险。

图6:美国、欧盟和中国的可再生柴油产量

(4)沼气/生物天然气(Biogas)

2023年,全球生物天然气和沼气装机容量增长4%,产量达到1.76EJ。

欧洲占全球产量的近一半,美国在2023年实现4%的年增长率。

(5)可持续航空燃料(SAF)

2024年,全球SAF产量达到13亿升,较2023年翻倍增长。

然而,SAF仅占全球航空燃料消费的0.3%。

美国(United States)

2024年初至2025年,SAF产能增长15%,主要由 Phillips 66、Diamond Green Diesel、New Rise Renewables 和 Par Pacific 的新项目推动。

尽管增长明显,SAF仍仅满足不到2%的美国航空燃料需求,原料进口仍是关键挑战。

中国(China)

中国SAF市场扩张迅速,得益于1%掺混比例的国家级试点项目,以及40多个在建和规划项目。

预计到2025年,产能将达到30~38亿升,主要来自HEFA工艺路线,但原料供应限制仍是主要挑战。

欧盟(European Union)

ReFuelEU掺混强制政策于2025年启动,显著推高需求。

当前产能为7.6亿升(2024年),但仅有30%的项目已投运或在建,存在供应缺口和进口依赖风险。

图1:可再生电力供应结构及生物电力占比

★ 供热(Heat)

2023年,可再生供热产量为1.64EJ,其中生物质贡献了73%。

欧洲处于领先地位,贡献了全球超过65%的可再生供热产量。

★ 交通(Transport)

2023年,道路交通能源消费达到92EJ,首次超过疫情前水平。

生物燃料是最大的可再生能源来源,提供4.7EJ。

截至2025年,已有37个国家实施和/或宣布了生物燃料掺混强制政策。

二、全球生物质供应

(GLOBAL BIOMASS SUPPLY)

2023年,全球生物质供应量达到56EJ:

图1:可再生电力供应结构及生物电力占比

★ 供热(Heat)

2023年,可再生供热产量为1.64EJ,其中生物质贡献了73%。

欧洲处于领先地位,贡献了全球超过65%的可再生供热产量。

★ 交通(Transport)

2023年,道路交通能源消费达到92EJ,首次超过疫情前水平。

生物燃料是最大的可再生能源来源,提供4.7EJ。

截至2025年,已有37个国家实施和/或宣布了生物燃料掺混强制政策。

二、全球生物质供应

(GLOBAL BIOMASS SUPPLY)

2023年,全球生物质供应量达到56EJ:

- 83%来自固体生物质

- 9%来自液体生物燃料

- 约3%来自生物天然气

图2:按洲划分的全球颗粒燃料产量

三、生物能源装机容量

(BIOENERGY INSTALLED CAPACITY)

全球生物质发电装机容量从2015年的95GW增长至2024年的151GW,增长58%,但过去两年的增长速度明显放缓。

亚洲仍是领先地区,过去十年装机容量接近三倍增长,其中中国、印度和日本处于主导地位。

在欧洲,法国于2024年将其装机容量提高了60%。

图2:按洲划分的全球颗粒燃料产量

三、生物能源装机容量

(BIOENERGY INSTALLED CAPACITY)

全球生物质发电装机容量从2015年的95GW增长至2024年的151GW,增长58%,但过去两年的增长速度明显放缓。

亚洲仍是领先地区,过去十年装机容量接近三倍增长,其中中国、印度和日本处于主导地位。

在欧洲,法国于2024年将其装机容量提高了60%。

图3:按地区划分的生物质发电装机容量

四、生物能源生产

(BIOENERGY GENERATION)

★ 生物质发电(Bioelectricity)

2024年,中国生物质发电量(209TWh)占全球30%。

巴西发电量达到历史新高58TWh,美国为47TWh。

在电力结构中生物能源占比最高的前三个国家为:

图3:按地区划分的生物质发电装机容量

四、生物能源生产

(BIOENERGY GENERATION)

★ 生物质发电(Bioelectricity)

2024年,中国生物质发电量(209TWh)占全球30%。

巴西发电量达到历史新高58TWh,美国为47TWh。

在电力结构中生物能源占比最高的前三个国家为:

- 卢森堡(30%)

- 乌拉圭(22%)

- 爱沙尼亚(22%)

图4:全球前五大乙醇生产国

(2)酯基生物柴油(Biodiesel)

2024年,全球酯基生物柴油产量接近500亿升。

印度尼西亚以130亿升位居首位(以棕榈油为原料),

其次为欧盟(110亿升,以油菜籽和废弃食用油为原料),

巴西位列第三(90亿升,以大豆为原料)。

图4:全球前五大乙醇生产国

(2)酯基生物柴油(Biodiesel)

2024年,全球酯基生物柴油产量接近500亿升。

印度尼西亚以130亿升位居首位(以棕榈油为原料),

其次为欧盟(110亿升,以油菜籽和废弃食用油为原料),

巴西位列第三(90亿升,以大豆为原料)。

图5:全球前五大生物柴油生产国及全球生物柴油产量

(3)烃基生物柴油(Renewable Diesel)

2024年,全球产量达到历史新高200亿升。

美国是最大生产国,产量130亿升,较2023年增长20%。

在欧洲,荷兰领先生产,而Neste仍是全球最大的单一生产商,2024年产量为38亿升。

图5:全球前五大生物柴油生产国及全球生物柴油产量

(3)烃基生物柴油(Renewable Diesel)

2024年,全球产量达到历史新高200亿升。

美国是最大生产国,产量130亿升,较2023年增长20%。

在欧洲,荷兰领先生产,而Neste仍是全球最大的单一生产商,2024年产量为38亿升。

图6:美国、欧盟和中国的可再生柴油产量

(4)沼气/生物天然气(Biogas)

2023年,全球生物天然气和沼气装机容量增长4%,产量达到1.76EJ。

欧洲占全球产量的近一半,美国在2023年实现4%的年增长率。

(5)可持续航空燃料(SAF)

2024年,全球SAF产量达到13亿升,较2023年翻倍增长。

然而,SAF仅占全球航空燃料消费的0.3%。

美国(United States)

2024年初至2025年,SAF产能增长15%,主要由 Phillips 66、Diamond Green Diesel、New Rise Renewables 和 Par Pacific 的新项目推动。

尽管增长明显,SAF仍仅满足不到2%的美国航空燃料需求,原料进口仍是关键挑战。

中国(China)

中国SAF市场扩张迅速,得益于1%掺混比例的国家级试点项目,以及40多个在建和规划项目。

预计到2025年,产能将达到30~38亿升,主要来自HEFA工艺路线,但原料供应限制仍是主要挑战。

欧盟(European Union)

ReFuelEU掺混强制政策于2025年启动,显著推高需求。

当前产能为7.6亿升(2024年),但仅有30%的项目已投运或在建,存在供应缺口和进口依赖风险。

图6:美国、欧盟和中国的可再生柴油产量

(4)沼气/生物天然气(Biogas)

2023年,全球生物天然气和沼气装机容量增长4%,产量达到1.76EJ。

欧洲占全球产量的近一半,美国在2023年实现4%的年增长率。

(5)可持续航空燃料(SAF)

2024年,全球SAF产量达到13亿升,较2023年翻倍增长。

然而,SAF仅占全球航空燃料消费的0.3%。

美国(United States)

2024年初至2025年,SAF产能增长15%,主要由 Phillips 66、Diamond Green Diesel、New Rise Renewables 和 Par Pacific 的新项目推动。

尽管增长明显,SAF仍仅满足不到2%的美国航空燃料需求,原料进口仍是关键挑战。

中国(China)

中国SAF市场扩张迅速,得益于1%掺混比例的国家级试点项目,以及40多个在建和规划项目。

预计到2025年,产能将达到30~38亿升,主要来自HEFA工艺路线,但原料供应限制仍是主要挑战。

欧盟(European Union)

ReFuelEU掺混强制政策于2025年启动,显著推高需求。

当前产能为7.6亿升(2024年),但仅有30%的项目已投运或在建,存在供应缺口和进口依赖风险。

分享